こんにちは、皆さん!前回のブログでは、投資の基本と、その重要性について解説しました。今回は、少し進んで、現行のNISA、つみたてNISA、そして新しく導入された新NISAについて、それぞれの始め方と特徴について詳述

NISAやつみたてNISAは、投資初心者にとって、非常に手軽でリスクの低い投資方法です。そして、2024年から始まる新NISAは、これらの制度をさらに進化させたものとなっています。

それでは解説していくよ。

現NISA・つみたてNISA・新NISAを解説。

いきなり知らないジュニアNISA、iDeCoが出てきたよ(;’∀’)

ごめん。ごめん。現行、日本での投資の利益が非課税の金融商品はこの4つがあるんだよ。

NISA(ニーサ)

つみたてNISA(つみたてニーサ)

ジュニアNISA(ジュニアニーサ)

iDeCo(イデコ)

今回はNISA、つみたてNISA、新NISAを解説していくよ。

ジュニアNISAは今年の9月までに口座を開設しないと使えないから今回は飛ばすよ。

NISA(ニーサ)、つみたてNISA(つみたてニーサ)

NISA(ニーサ)とは、個人の資産形成を応援する国の税制優遇制度です。

通常の証券総合口座の投資では、株式・投資信託の売却益や配当・分配金に20.315%の税金がかかるのに対し、NISA口座での投資ではそれらの利益に税金がかかりません。

NISA(ニーサ)

- 上場株式や投資信託などの利益にかかる税金が非課税になります。

- 買付可能額は年間120万円までです。

- 非課税期間は、投資した年から最長5年間。

- 日本に住む20歳以上の方が使える制度。※2023年1月1日からは18歳以上の方

- 国内株式・外国株式・投資信託が対象商品。

- 口座開設できる期間は、2023年までです。

つみたてNISA(つみたてニーサ)

- 少額からの長期・積立・分散投資を支援するための非課税制度。

- 年間40万円を上限として一定の基準を満たした投資信託に積立投資する。

- 最長20年間が非課税期間。

- 日本に住む20歳以上の方が使える制度。※2023年1月1日からは18歳以上の方

- 国が定めた基準を満たした投資信託が対象商品。

- 口座開設できる期間は、2042年までです。

NISA口座には「一般NISA」と「つみたてNISA」があります。投資スタイルに合わせて自分に合う方を選びましょう(併用はできません)。口座開設料・管理料は無料です。

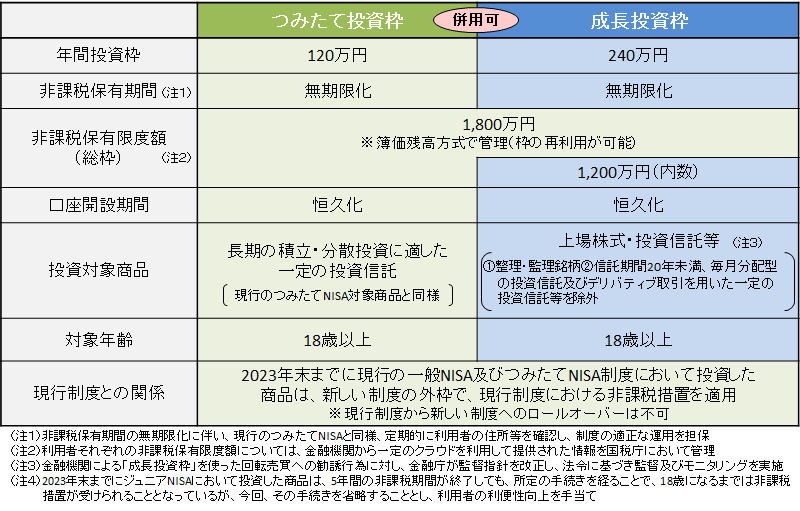

新NISA(しんニーサ)

2024年1月から始まる新しいNISA制度は、18歳以上を対象としています。「一般NISA」と「つみたてNISA」が一体化されるほか、いわゆる「老後2,000万円問題」との兼ね合いを考慮し、年間投資上限額が360万円、生涯の非課税保有限度枠も1,800万円と大幅に拡大されました。また、非課税保有期間が無期限となるのも大きな変更点と言えます(従来のNISAでは一般NISAが5年、つみたてNISAが20年)。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。

最大1800万までの運用ががずっと非課税で運用できるんだね。

実際には始めるにはどうしたらいいかな?

NISA・つみたてNISAを始めるには??

ステップ1: NISAかつみたてNISA口座を開設する

まず、NISA口座を開設する必要があります。多くの銀行や証券会社がNISA口座を提供していますので、あなたにとって使いやすいと思われる金融機関を選びましょう。必要な書類や手続きは、各金融機関によって異なる場合がありますので、事前に確認してください。

初めての方が証券会社を選ぶポイント

- ①手数料…

- 安価ならその分リターンが大きくなることが期待できる。なるべく安いところを選ぼう。

- ②取扱商品…

- 商品数が多いと投資の選択肢が広がる。なるべく豊富なところを選ぼう。

おすすめは楽天証券かSBI証券だよ。

SBI証券

手数料は無料!!国内株式個人取引シェア1位を獲得した人気のネット証券会社です!NISAに対応した銘柄数は国内最多。NISA初心者はここを選べば間違いなし!

楽天証券

手数料は無料!NISA口座数1位!楽天ポイントでNISA投資が可能です。つみたてNISAをクレカ決済すれば1%楽天経済圏を使っている方は必須。

ステップ2: 投資プランを決める

次に、どのような商品に投資するかを決めます。株、債券、投資信託など、いくつかの選択肢があります。リスクとリターンのバランスを考慮し、あなたの投資目的に合った商品を選びましょう。

初心者におすすめなのは投資信託(ファンド)インデックスファンド

投資信託は、みんなでお金を集めて、そのお金をプロの人(ファンドマネージャー)に頼んで、株や債券に投資してもらう仕組みのことです。投資信託には、アクティブファンドとインデックスファンドの2つの種類があります。

アクティブファンド

アクティブファンドは、ファンドマネージャーが、色々な情報を分析して、自分で株や債券を選んで投資するものです。アクティブファンドの目的は、市場の平均よりも多くのお金を稼ぐことです。

インデックスファンド

インデックスファンドは、特定の株価指数(例えば、日経225、S&P500)に連動する株に投資するものです。インデックスファンドの目的は、市場の平均と同じくらいのお金を稼ぐことです。

初心者におすすめはインデックスファンドだよ。

さらにおすすめのインデックスファンドはこちら!!

1・eMAXIS Slim 米国株式(S&P500)

2・eMAXIS Slim 全世界株式(オール・カントリー)

1・eMAXISSlim米国株式(S&P500)は人気の米国株式に低コストで投資することの出来るファンドだよ。

2・eMAXIS Slim 全世界株式(オール・カントリー)は1本で全世界の株式に分散投資できるので、初心者にもおすすめのファンドだよ。

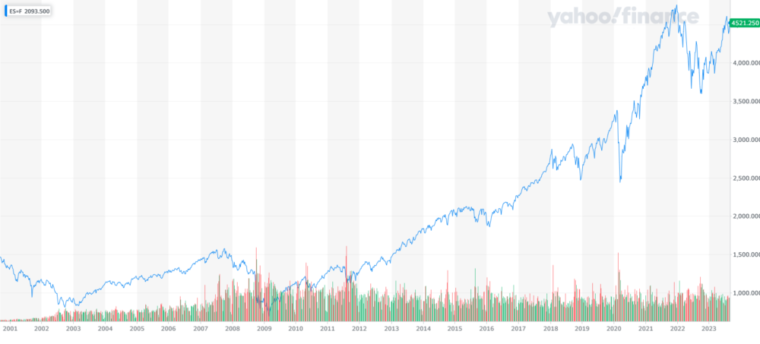

上の表はS&P500の2001~2023の表なんだ。リーマンショックなど大きく暴落を経験しても長い目で見たら右肩上がりなんだ。記憶に新しいコロナショックでも大暴落したけどコロナ前の水準に戻りそうなところまで回復してきてるんだよ。10年、15年など長い目で見て、負けにくい投資がS&P500やオール・カントリーなどのインデックスファンドなんだ。

ステップ3: 投資する

最後に、実際に投資します。NISA口座を通じて、選んだ商品に投資します。投資する金額や頻度は、あなたの目的や生活費によって決まります。

投資はあくまでもお金に余裕がある人たちから、今お金を必要とする人たちにお金を回してあげること。生活や貯金を切り崩してまでやるのは危険だから気を付けて!

しっかりとなんのために(高校や大学の入学金のため!や老後の資金作りなど!)投資するのかを明確にしたうえで目標を立てて投資を始めましょう。

まとめ

今回のブログ記事では、新NISA、現行NISA、つみたてNISAのそれぞれの特徴と始め方について解説しました。また、投資信託(ファンド)についても、アクティブファンドとインデックスファンドの違いを説明しました。

これらの情報を参考に、あなた自身にとって最適な投資方法を選び、賢くお金を運用してください。ただし、投資にはリスクがありますので、リスクを理解した上で、慎重に進めてください。